- 2018-12-21

- 8370 Просмотров

- Обсудить

Всё чаще с экранов телевизоров, и в сети интернет мы встречаем модное сегодня слово «кэшбэк». Обычно оно употребляется в контексте онлайн-покупок, и рекламы от различных банковских учреждений. Всё новое априори интересно человеку, соответственно, все новомодные тренды в любой из отраслей жизнедеятельности человека, притягивают наше внимание, и пробуждают желание испробовать достижения современности. Так получается и с понятием «кэшбэка», оно невольно интригует, и атакует мозг обывателя.

Сегодня мы постараемся дать развёрнутый ответ, на тему кэшбэка, а так же предложим Вашему вниманию перечень лучших банков, выдающие кредитные карты с опцией манибэк.

Что такое кэшбэк

Если говорить дословно, то в переводе с английского, кэшбэк (cash back) – это возврат денежных средств. Банковская сфера диктует своё понимание данного термина: Cashback – это программа лояльности, выгодная клиенту при условии осуществления покупок пластиковой картой. Важно понимать, что кэшбэк – довольно-таки обширное понятие, затрагивающее различные сферы, не только банковскую, но мы сегодня рассмотрим именно Cashback по кредитам.

Кэшбэк пришёл к нам из Великобритании и США, и вот уже не один десяток лет, он пользуется огромной популярностью среди населения зарубежных стран. Отечественное банковское дело относительно недавно ввело в эксплуатацию механизм кэшбэка, но и у нас за последние несколько лет он приобрёл стремительную популярность.

Говоря простым языком, этот термин применим к понятной всем системе скидок, однако, скидку при КБ клиент получает ни в момент приобретения товара, а после. С материальной точки зрения, кэшбэк – это процент от затраченной суммы, то есть фиксированная часть Ваших средств может возвратиться к Вам.

Почему банки предоставляют нам такую великолепную возможность, возвращать свои же средства, ведь, на первый взгляд, это не выгодно банкам? В действительности, это обманчивое заблуждение. Каждая, выданная банком, кредитная карта имеет определённое количество партнёров. Ими могут стать продуктовые магазины, шоурумы, интернет-магазины, продающие технику, аптеки и т.д. Между банком и данными объектами существуют договорённости, согласно которым, каждая кредитная карта имеет право обслуживаться в этих самых организациях. Такой себе круговорот денежных средств в замкнутой финансовой схеме. Но почему бы и нет? Ведь по итогу, Вы от этого только приобретаете дополнительные деньги.

В свою очередь, банк отнюдь не остаётся обделённым, так как эти средства, а именно КБ, постоянно находятся в процессе раскрутки, и не «лежат» без дела. В масштабах одного клиента, это незначительные суммы, но если задуматься в более глобальном плане, и представить себе какова совокупная цифра кэшбэка со всех выдаваемых карт, то её размер впечатляет.

Кроме того, КБ стал верным решением по привлечению новых клиентов в банк. Согласитесь, когда Вам предлагают услугу, выгодную со всех сторон, сложно устоять от соблазна оформить кредитную карту.

Процесс начисления кэшбэка

Кэшбэк является одним из удачных инструментов по привлечению в банк клиентов, и выдаче им кредитных карт. С возложенной на него функцией, по сути, он справляется на отлично. Здесь срабатывает два фактора:

- Первый фактор психологический. Человек так устроен, что видя скидки, акции, бонусные программы, мы желаем ими воспользоваться, сэкономить средства, и быть морально удовлетворёнными от того, что нашли приемлемый вариант покупки;

- Второй фактор чисто математический. Зачем пользоваться наличными средствами, если они не способны, хоть сколько-то ни было, принести выгоду. Им на смену уверенно приходят пластиковые карты, умело сочетающие в себе функцию кошелька и инструмента для сохранения средств. Деньги находятся в постоянном обороте, и «работают» на Вас – прекрасная альтернатива статичным бумажным купюрам.

Размер кэшбэка индивидуально устанавливает банк, в котором Вы оформили карту, обычно диапазон размера кэшбэка варьирует от 0,5% до 5% от суммы покупок. Современные банки могут в отдельных случаях предлагать и 7% и даже 10%, но зачастую такой высокий процент кэшбэка относится к определённым категориям магазинов, в которых Вы можете осуществлять покупки.

Сама система кэшбэка - это механизм, в котором все из задействованных сторон остаются в плюсе. В её основу заложен такой механизм, при котором магазин, в котором клиент осуществил покупку, возвращает процент затраченных им средств. В свою очередь система, делит этот процент на две равные части, таким образом, одна из них попадает обратно на карту клиента, а вторая остаётся в системе.

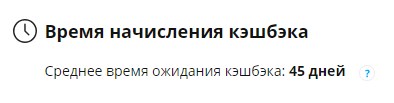

Срок зачисления кэшбэка на карту

В каждом банке свое время, за которое кэшбэк вернется на карту, а что ещё более интересно - для каждого клиента свой индивидуальный срок, который зависит от разных опций и деталей. В среднем, что в Сбербанке, что в Тинькове, что в Альфа Банке, срок зачисления составляет от 20 до 45 дней. Так же обстоят дела и с другими банками - везде свои индивидуальные сроки. Так что уточняйте у сотрудника банка или в приложении банка, к которому вы подключили карту.

Чаще всего путь возврата процентов за покупки до карточки составляет несколько дней. Но бывают и такие условия, когда размер или наличие возврата части потраченного зависит от того, сколько вы потратите за месяц. И опять же — нужно читать условия программы возврата процентов по карте, зачастую срок — расчет в конце каждого месяца.

Как оплачивать покупки кэшбэком

Все, кто пользуется этой "плюшкой" довольны данной опцией кредитных карт, и отмечают в ней лишь один несущественный недостаток – отсутствие оперативного зачисления процента возврата на карту. То есть, Вы можете сегодня осуществить покупку, но процент по Cshback дойдёт до Вас не завтра и даже не послезавтра, а, к примеру, через неделю.

Банковские карты имеют два вида кэшбэка:

- За все совершаемые покупки;

- За покупки, совершенные в магазине партнера банка кредитора.

Соответственно, заключая договор с банком, на выдачу карты, Вы должны учитывать все нюансы, прописанные в нём: какие есть партнёры у кредитной карты, каков процент кэшбэка, распространяется он на все группы товаров/услуг или же он избирателен и т.д. Изучив все детали, Вы можете выбрать наиболее оптимальный для себя вариант, и совершать покупки с выгодой.

Кроме того, при выборе кредитной карты следует ориентироваться на направленность опции бонусов. По данным статистики, большую часть покупок мы ежедневно совершаем в продуктовых магазинах, оставляя там немалые суммы. Таким образом, карта, позволяющая получить возврат от приобретения продуктов питания – идеальный вариант экономии денежных средств.

Программа кэшбэка иногда предлагает клиенту накапливать бонусы, а не деньги. Мы рекомендуем не выбирать подобные опции, так как бонусы зачисляются исключительно в фиксированных местах, соответственно, у Вас появляется некая навязчивая мысль о том, что если Вы хотите получить эти бонусы, то предстоит из раза в раз осуществлять там покупки. Так появляется навязывание товара/продукции, и по итогу, никакой экономии не получится. Лучше всего выбирать кэшбэк деньгами – это более надёжно и практично.

Расходование кэшбэка

Когда вы активно пользуетесь кредитной, или дебетовой картой, совершая покупки в магазинах-партнёрах вашего банка, на ваш счёт поступает определённое количество бонусов, которые вы в дальнейшем обмениваете на рубли в этих же магазинах. Проще говоря - кэшбэк - это ваша скидка на товары и услуги. Однако, некоторые банки предоставляют возможность обменять эти бонусы на наличные, но это другая история.

Так вот, допустим, что вы накопили 1000 бонусов, оплачивая то, да сё. Теперь вам хочется воспользоваться накопленными баллами кэшбэка - что делать? Правильно - топать в магазин - партнёр вашего банка, ибо кэшбэк имеет свойство сгорать в конце расчётного периода.

Карты с высоким кэшбэком

Чтобы не ошибиться с выбором кредитной карты, предлагаем вашему вниманию наш рейтинг банков и их предложений с максимальным, на 2024 год, размером Cashback. Следует отметить, что информация на этой странице может не совпадать с действительностью, ввиду изменчивости рынка и изменения условий банков.

«Cash Back» от Альфа-Банка

Кэшбэк составляет 1% (на все товары) и 5% в кафе и ресторанах, 10% на АЗС.

Преимущества карты:

- Карта имеет льготный период, который составляет 60 дней;

- Лимит по карте составляет 300 000 рублей;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении;

- Карта имеет дополнительные возможности в виде системы скидок и бесконтактной программы.

«Мультикарта кредитная» от ВТБ

Кэшбэк составляет до 2% (на все товары) и до 15% баллами, до 10% в кино, кафе, ресторанах, до 4% на путешествия.

Преимущества карты:

- Карта имеет льготный период, который составляет 50 дней;

- Лимит по карте составляет 1000000 рублей;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении;

- Карта имеет дополнительные возможности в виде бесконтактной программы.

«Платинум» от банка Русский Стандарт

Кэшбэк составляет 1% (на все товары) и 5% на товары партнёрской программы.

Преимущества карты:

- Карта имеет льготный период, который составляет 55 дней;

- Лимит по карте составляет 300000 рублей;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении;

- Карта имеет дополнительные возможности в виде бесконтактной программы, рассрочки до года, и снятия наличных без взымания комиссии.

«МТС Деньги Weekend» от МТС Банк

Кэшбэк составляет 1% (на все товары) и 5% в кафе, ресторанах, такси, 10% на товары партнёрской программы.

Преимущества карты:

- Карта имеет льготный период, который составляет 51 день;

- Лимит по карте составляет 299999 рублей;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении;

- Карта имеет дополнительные возможности в виде бесконтактной поддержки.

«Tinkoff Black» от Тинькофф

Кэшбэк составляет 1% (на все товары) и до 5% на различные товары партнёрской программы.

Преимущества карты:

- Кэшбэк приходит в виде денег на Вашу карту;

- Можно обналичивать карту лимитом до 150 т ежемесячно. При этом можно воспользоваться услугами банкоматов всех банков;

- Условия по вкладам составляют 8,5%;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении.

«Отличная карта» MasterCard от Росгосстраха

![]()

Кэшбэк составляет 1% (на все товары) и 5% на товары в супермаркетах.

Преимущества карты:

- Все супермаркеты популярных продовольственных сетей открыты для клиентов с картой «Отличная», и готовы выплачивать 5% кэшбэка

- По карте доступны 5% годовых на остаток денег за средний месячный платёж;

- Карту можно оформить абсолютно бесплатно на официальном сайте банке, и получить в ближайшем отделении.

Карта «Польза» от Банка Хоум Кредит

Кэшбэк составляет 1% (на все товары) и 3% услуги ресторанов, АЗС, и категории «путешествия.

Преимущества карты:

- Банк даёт возможность взять максимальную сумму в размере 300 000 рублей;

- Доступен двойной кэшбэк;

- Карта имеет льготный период от 20 до 51 дня.

«CARD PLUS»от банка Кредит Европа Банк

Кэшбэк составляет 1% (на все товары) и 5% услуги ресторанов и АЗС.

Преимущества карты:

- Кэшбэк приходит в виде денег на Вашу карту;

- Доступна услуга бесплатного обслуживания карты в течение года;

- Ежемесячно можно обналичивать с карты сумму лимитом в 500 000 рублей;

- Доступна функция обналичивания средств без комиссии, при этом сумма должна не превышать 5000 рублей;

Большой кэшбэк за АЗС

Многих россиян интересуют кредитные и дебетовые карты, которые позволяют получить повышенный кэшбэк при заправках на АЗС, дабы хоть как-то минимизировать затраты на топливо. Особенно актуально это для тех людей, которые проводят большое количество времени за рулём.Мы поинтересовались в интернетах на эту тему и предлагаем вам топ 5 банковских карт (как дебетовых, так и кредитных), которые возвращают от 5% кэшбэк за бензин.

- Тинькофф Банк — Tinkoff Drive: до 10%

- Восточный Банк - №1 Ultra: до 10%

- Открытие - Opencard: до 10%

- ЮниКредит Банк - АвтоКарта: до 11%

- Восточный Банк - Cashback: до 10%

- УБРиР - 240 дней без%: до 10%

Большой кэшбэк за рестораны и кафе

Ещё одной популярной статьёй расходов является общепит и рестораны быстрого питания. Особенно актуально это для больших городов с быстрыми темпами жизни. Когда вы питаетесь в ресторанах, то очень неплохо иметь карту, которая вернёт вам часть расходов, то есть вы будете питаться дешевле. И здесь мы предлагаем выбор дебетовых карт с самым большим процентом кэшбэка за общепит.

- Открытие - Opencard: до 11%

- Яндекс.Плюс: до 5%

- Альфабанк - NEXT: до 5%

- Альфабанк - Cash Back: до 5%

- Хоум Кредит - Польза: до 3%

Кэшбэк на товары для детей

Когда вы достигает статуса родителя, вместе с ним приходят дополнительные расходы. Так здорово, что есть банки, которые позаботились о высоком кэшбэке за покупки в детских магазинах и развлекательных студиях. Представляем вашему вниманию топ 5 с повышенным процентом кэшбэка на детские товары

- Газпромбанк — Наш малыш: до 10%

- Сбербанк — Моментальная: до 10%

- Промсвязьбанк — Твой кэшбэк: до 5%

- Тинькофф Банк — Яндекс.Плюс: до 10%

- Детская карта №1 от Восточного Банка: до 5%

Заказать карту с большим кэшбэком

Оперируя данными, приведёнными на этой странице, вы можете подобрать оптимальную карту с большим кэшбэком конкретно для своих нужд и отправить онлайн заявку в соответствующий банк. Только вы знаете критерии, согласно которым вы будете определяться с выбором карточки и банка, в который будете подавать заявку.

Перед оформлением любого кредитного продукта, советуем досконально изучить подробные условия и требования финансового учреждения, дабы не попасть в неприятную ситуацию.

Несмотря на то, что в нашем рейтинге приведены далеко не все карты с солидным кэшбэком, а лишь выдающиеся, с точки зрения наших специалистов, продукты гигантов рынка, мы оставляем за собой право на субъективную оценку.

Можете изучить раздел кредитные карты, чтобы узнать о других картах с более подходящими для вас условиями в разделах кредитные карты и дебетовые карты.

Условия получения

Чем выше возврат за расходы в кафе и ресторанах, тем жестче условия его приобретения. Завидные бонусы получают владельцы премиальных карт. Стоимость обслуживания такого пластика составляет 500 – 3000 руб. ежемесячно. Если владелец рассчитывают получить выгоду исключительно по возвратным средствам, она будет минимальна. Зато эмитент предоставляет максимум опций банковского сервиса и включает клиента в список привилегированных.

В места общественного питания входят не только рестораны, но и заведения типа фаст фуд и едой на вынос. Важно, чтобы торговой точке был присвоен код ММС. Еда с доставкой на дом, бары и бистро также входят в эту категорию. Повышенные проценты за еду вне дома даются при наличии неснижаемого остатка, значительных ежемесячных расходах. Бонусы предусмотрены для владельцев зарплатных карт, путешественников.

Похожие материалы

Станьте первым, поделитесь мнением с остальными.